Vou começar esse texto deixando claro que eu não tive acesso a nenhuma informação estratégica interna sobre o N26. Tudo que vou falar aqui em relação ao neobank, encontrei na internet e na própria conta brasileira do banco, a qual recebi o convite para criar há poucos dias (eles ainda estão com lista de espera no Brasil).

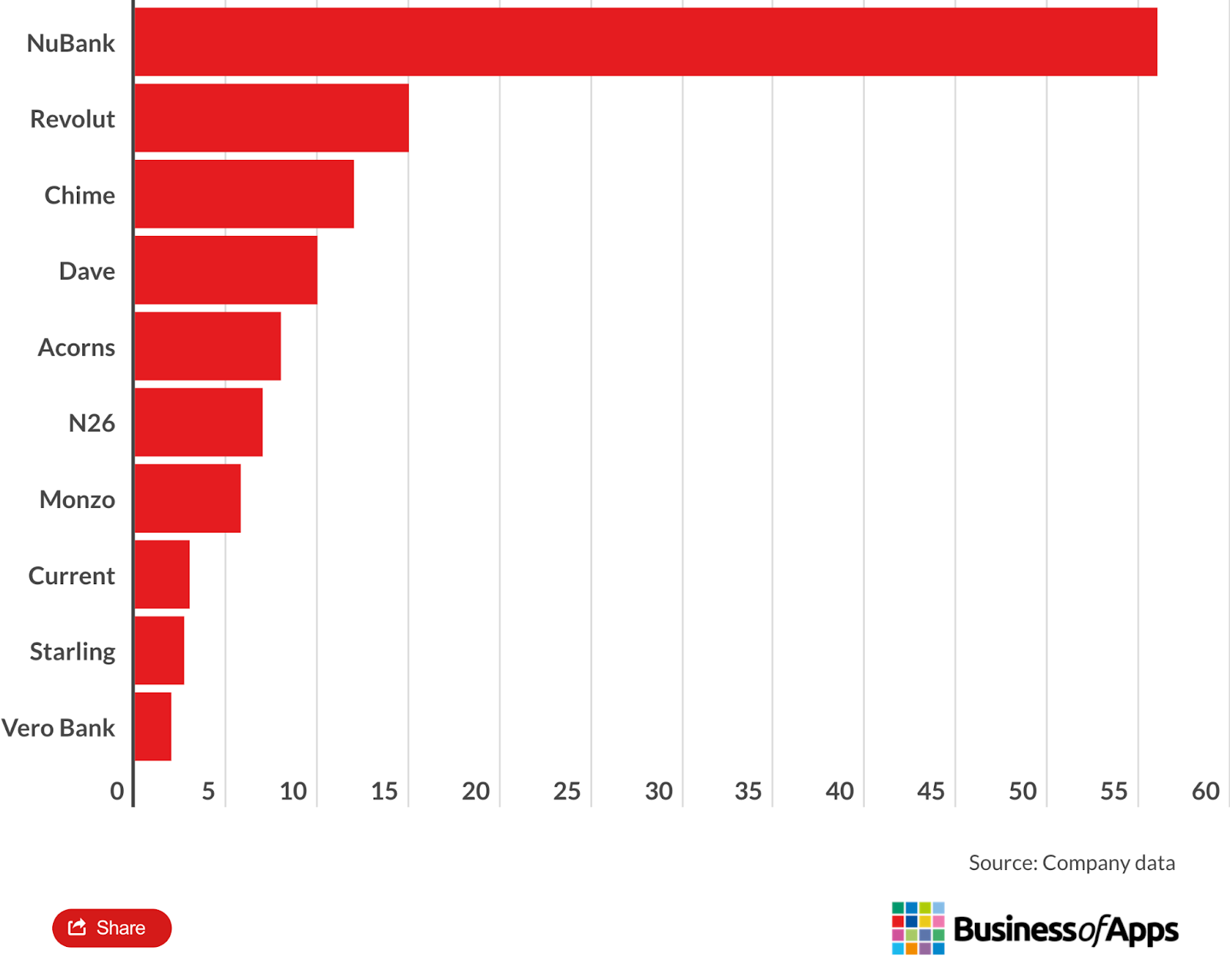

Para quem não conhece, o N26 é um neobank (bancos que nascem totalmente digitais) alemão que foi fundado em fevereiro de 2013 e que agora já opera em 21 países (já chegou a operar em 24, mas segundo consta em seu site, encerrou operações em alguns deles) e tem mais de 7 milhões de usuários ativos. O N26 pode ser considerado o neobank mais importante da história porque foi o primeiro no mundo a nascer digital, o que acabou criando uma tendência global nessa categoria.

Embora tenha uma história tão importante para o cenário de neobanks mundial, o N26 agora ocupa agora a sexta posição no ranking global, com o Nubank ganhando de lavada dos outros competidores quando falamos em números de usuários (não vou falar sobre a saúde financeira do Nubank aqui 😀 será que um dia eles vão conseguir reativar um cartão cancelado?).

E agora, desde 28 de Dezembro de 2020, já possui licença do Banco Central para operar como uma Sociedade de crédito direto (SCD, uma instituição financeira, exclusivamente eletrônica, que pode ofertar crédito aos seus usuários desde que seja com recursos próprios, ou seja, não pode captar no mercado), iniciando suas operações no Brasil para além do seu programa de insiders (vou falar mais disso adiante) agora em Novembro de 2022.

O N26 não deve ter vida fácil para penetrar o mercado brasileiro sem queimar muita grana e margem. O mercado de fintechs e bancos no Brasil (diria que em grande parte do mundo) é um oceano já "sanguinário".

Para cumprir essa difícil tarefa, o banco chega aqui com uma proposta de valor com ponto principal em ajudar o Brasileiro a cuidar melhor do seu dinheiro, o que eles chamam de Fincare, numa tentativa clara de tentar dar um passo em busca da inovação de valor dentro de um mercado em que a tecnologia já não é mais diferencial.

As águas vermelhas do mercado financeiro brasileiro

Os termos Oceano Azul e Oceano Vermelho, hoje muito comuns no mundo dos negócios, apesar de serem bastante antigos, começaram a se popularizar a partir de 2005 quando W. Chan Kim publicou pela Harvard Business Review o livro "Blue Ocean Strategy".

Os conceitos por si só são bastante simples, como o autor bem descreve:

Imagine um universo de mercado composto de dois tipos de oceanos - oceanos vermelhos e oceanos azuis. Os oceanos vermelhos representam todos os setores hoje existentes. É o espaço de mercado conhecido. Já os oceanos azuis abrangem todos os setores não existentes hoje. É o espaço de mercado desconhecido.

Nos oceanos vermelhos, as fronteiras setoriais são definidas e aceitas, e as regras competitivas do jogo são conhecidas. Aqui, as empresas tentam superar suas rivais para abocanhar uma maior fatia da demanda existente.

À medida que o espaço de mercado fica cada vez mais apinhado, as perspectivas de lucro e de crescimento se tornam cada vez menores. Os produtos se transformam em commodities, e a "briga de foice" ensanguenta as águas, dando origem aos oceanos vermelhos.

Eu enxergo o mercado financeiro brasileiro, estou agregando aqui pagamentos, gestão financeira, crédito e investimentos, como um oceano bastante vermelho e já extremamente comoditizado, principalmente o mercado de pagamentos.

O cartão de crédito é algo antigo aqui no Brasil, datado de 1956 na bandeira Diners, mas não se engane, os dados do cartão eram anotados em folhas de papel e depois enviados para o emissor descontar os valores gastos, por isso era bastante restrito. É depois dos anos 2000 que o cartão começa a se popularizar mesmo e ser usado por uma massa maior de pessoas.

Estou contando um pouco de história para vocês entenderem a quanto tempo o mercado financeiro tem crescido e se desenvolvido no Brasil. Enquanto os EUA ainda mandavam cheques por correio, nós aqui já tínhamos uma infraestrutura de pagamentos digitais quase a nível territorial completo.

Quando falamos de Fintechs, instituições mais famosas como Picpay e Nubank já estão entre nós há anos. O Picay, por exemplo, surgiu em 2012, mas só se popularizou de verdade a partir de 2020 (em 2019 tinha 4 milhões de usuários ativos) e o Nubank é de 2014. Essas empresas foram e são muito importantes para que a gente tenha um mercado um pouco mais aberto e muito mais tecnológico como o que temos hoje.

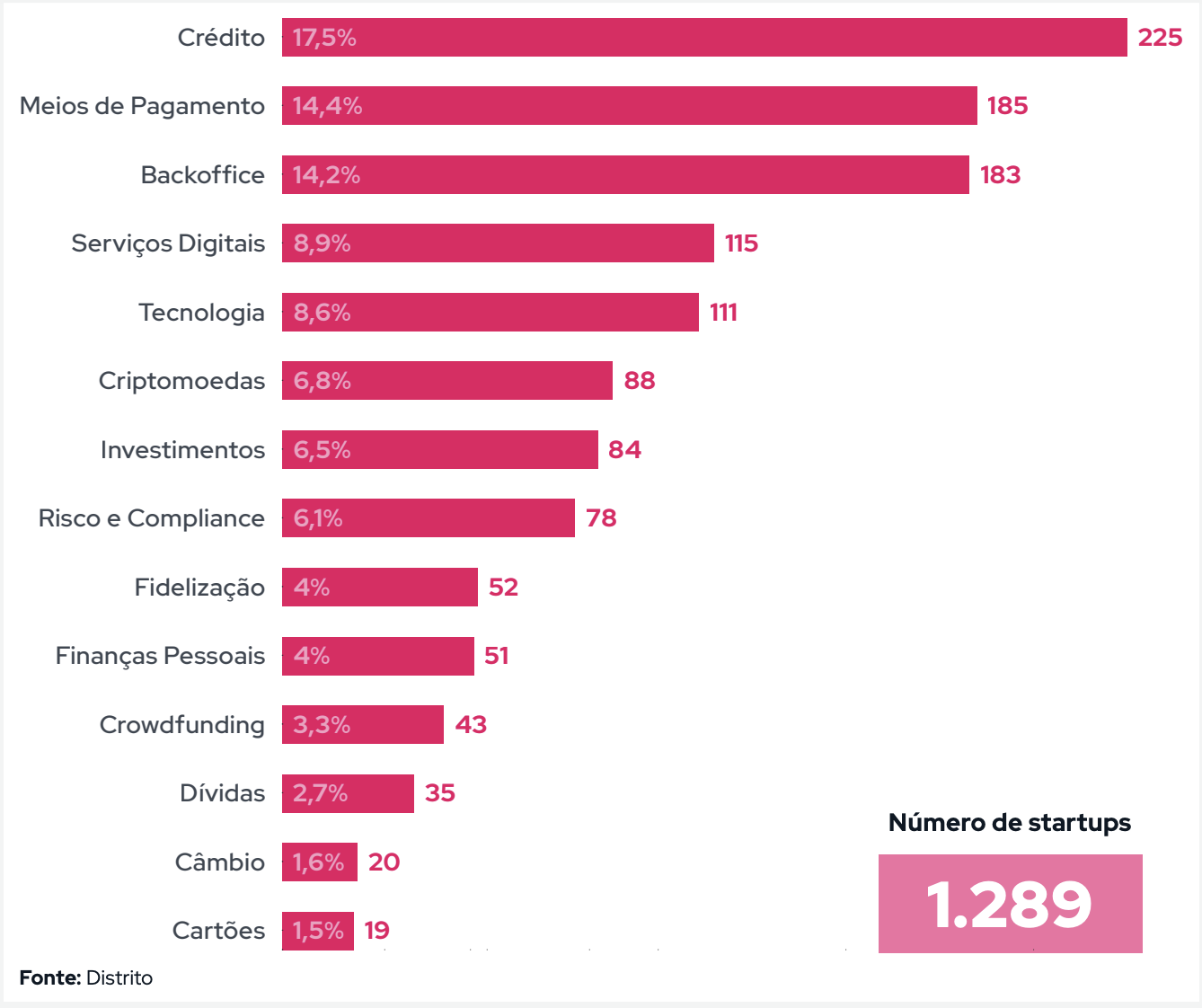

Quando olhamos para o cenário atual, o relatório da Distrito sobre Fintechs de 2022, nos mostra que o Brasil possui 1289 instituições financeiras da nova geração, distribuídas nas seguintes categorias mostradas no gráfico abaixo

Das 1289, 115 foram consideradas como Serviços Digitais, categoria composta por bancos, carteiras e contas digitais (para contextualizar Nubank é considerado um banco digital, Neon uma conta digital e o Ame como uma carteira digital), além de 225 instituições de crédito, 51 instituições de finanças pessoais e mais de 100 bancos devidamente homologados no sistema de pagamentos brasileiro. Esse é o mínimo de concorrência que o N26 vem bater de frente no Brasil (finanças pessoais entra porque eles se intitulam de Fincare).

E é um número que vem crescendo com maior velocidade porque ficou relativamente fácil abrir uma carteira ou conta digital em comparação com o passado, visto que temos 111 empresas de tecnologia que oferecem infraestrutura financeira as a service. O barateamento da tecnologia é um dos fatores fundamental para o amadurecimento de qualquer mercado.

Já deu pra ver como esse oceano é vermelho, não?