Como o dinheiro digital afeta o consumidor brasileiro? - Parte 2

O futuro da relação de consumo

“A única coisa que sabemos do futuro é que ele será diferente” Peter Drucker (1909-2005)

Com esta afirmação de que o futuro será de certo diferente, é preciso olhar através do presente quais são as tendências e caminhos que o futuro aponta.De acordo com Solomon (2002): "há pouca dúvida de que a Revolução Digital é uma das influências mais significativas sobre o comportamento do consumidor atualmente".

E por isso é preciso ver como os meios de pagamentos eletrônicos estão se relacionando com os consumidores brasileiros e com o comércio, a fim de que indique como o Brasil está em relação à digitalização.

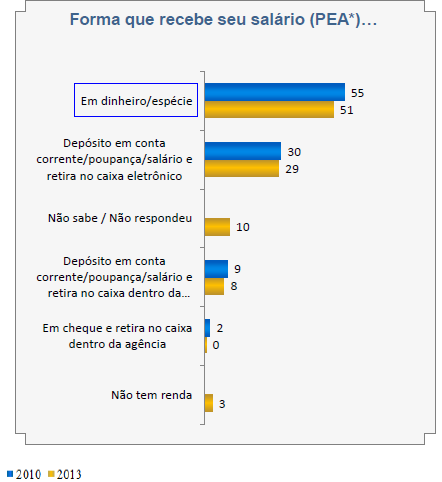

Através da figura 6 verifica-se que a PEA - população economicamente ativa - em sua maioria ainda recebe seu salário em espécie, principalmente, os mais jovens e os menos favorecidos, mesmo com leve queda deste tipo de recebimento no ano de 2013.

Isto revela que ainda é preciso ampliar a quantidade de pessoas com acesso a sistemas formais da economia, sendo preciso mais acesso a contas e bancos (algo que mudou bastante durante a pandemia com o uso obrigatório do app Caixa Tem, assim benefícios e o auxílio emergencial chegavam com mais facilidade em diversos lugares e pessoas).

Figura 6 - Como a População Economicamente Ativa recebe seu salário

Diante do exposto, é preciso entender que o Brasil ainda é um país com diferentes realidades em cada uma de suas regiões, e que caminha para a inclusão financeira, e no Relatório de Inclusão Financeira - RIF - de 2015 feito pelo Banco Central do Brasil, vê-se que:

"O conceito de inclusão financeira é multidimensional. O processo de inclusão financeira em um país envolve diferentes dimensões. Segundo Kempson e Whyley (1999), por exemplo, é possível identificar pelo menos cinco formas de exclusão financeira: exclusão de acesso, de condição, de preço, de mercado e auto-exclusão. De maneira geral, entretanto, as dimensões da inclusão financeira podem ser resumidas em três: acesso, uso e qualidade." (BACEN, 2015)

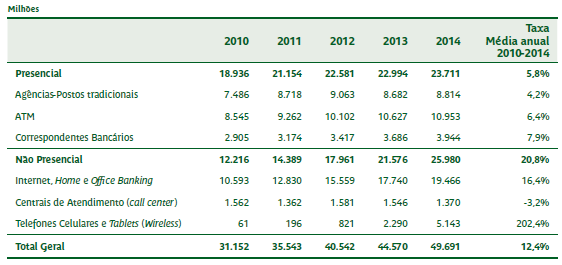

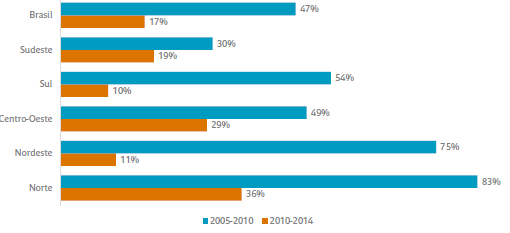

Contudo, conforme o RIF mostra que a quantidade de acesso ao sistema bancário tem aumentado, em especial aos não presenciais, e os pontos de atendimento bancários também tem crescido, conforme imagens a seguir, o que contribui para aumentar a inclusão financeira.

Figura 7 - Quantidade de transações por canal de acesso

Figura 8 - Taxa de crescimento dos pontos de atendimento do segmento bancário por região

"Em termos de instrumentos de pagamento, observa-se a evolução dos sistemas bancários eletrônicos no país. Os cartões de crédito e os de débitos continuam substituindo os cheques e os pagamentos em espécie no comércio. As instituições financeiras têm estimulado essa substituição nos últimos anos pela política de ampla emissão de cartões, especialmente os de débito". (BACEN, 2015)

A inclusão financeira é primordial para mudar o comportamento dos consumidores, uma vez que ao estarem mais conectados a instrumentos financeiros, principalmente as famílias pobres, elas conseguem ter mais segurança para transportar, armazenar e receber dinheiro, além de ficarem mais protegidas em caso de emergência, visto que dispõe de soluções bancárias.

E de acordo com Santos (2014):

"a melhor maneira de reduzir os custos dos serviços financeiros para as pessoas pobres é investir na transferência da maioria de suas operações baseadas em papel moeda para o formato eletrônico/digital. Isso diminuiria a maior parte dos custos do sistema, permitindo esforços comerciais mais robustos".

Outro ponto é que a tecnologia de comunicação oferece diversas maneiras inovadoras para realizar os pagamentos, como os telefones celulares, pulseiras, relógios entre outros. E conforme afirma Santos (2014) o dinheiro móvel (mobile money) têm capacidade de chegar às comunidades pobres e rurais mais rápido do que qualquer banco tradicional.

E dados do Data Folha com parceria com a ABECS, na pesquisa Mercado de meios eletrônicos de pagamento - ano VI (2013), mostram um avanço dos brasileiros com relação a aceitação dos pagamentos através de meios eletrônicos, como pode ser visto nas imagens a seguir.

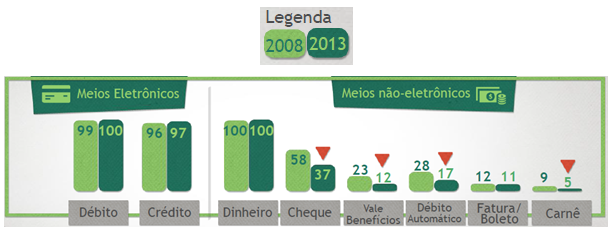

Onde na figura 9 é perceptível que o comércio dá sinal de crescimento do aceite de meios eletrônicos de pagamento - considerados nestas pesquisas como os meios de pagamento eletrônicos aqueles efetuados por cartões de débito e de crédito - e decréscimo de alguns meios não eletrônicos, visto que a participação dos meios eletrônicos de pagamento é maior do que as dos não eletrônicos.

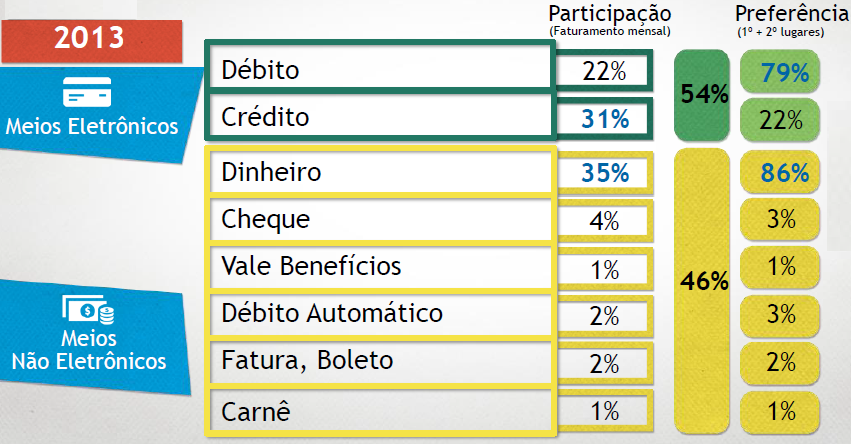

Ainda de acordo com a pesquisa feita pelo Data Folha e ABECS, entre a população, a tendência de crescimento gradativo nos anos de 2008 a 2013 se manteve e a posse de meios eletrônicos de pagamento tem ligeiro crescimento, atingindo 76% da população, conforme figura 10. Entre os meios de pagamento eletrônico o débito é o que tem maior preferência.

Figura 9 - Aceitação dos meios de pagamento - Evolutivo no Comércio

Figura 10 - Participação e Preferência nos meios de Pagamento - Comércio

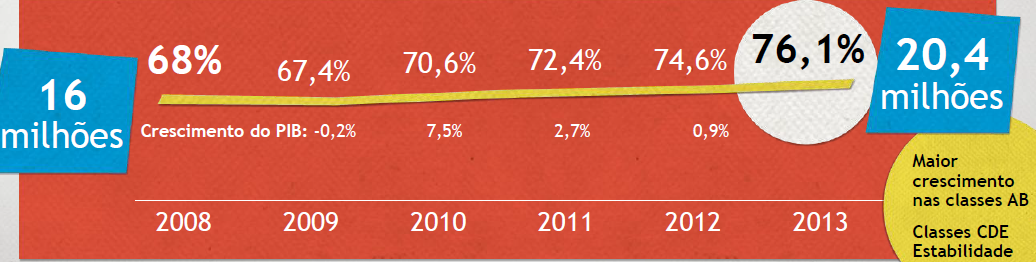

Nesta mesma pesquisa, revelou que entre a população a participação dos meios eletrônicos de pagamento nos gastos mensais tendem a um aumento gradativo, e para os possuidores de meios eletrônicos de pagamento, a participação nos gastos totais é de 57% contra 43% dos meios não eletrônicos.

Figura 11 - Posse dos meios eletrônicos

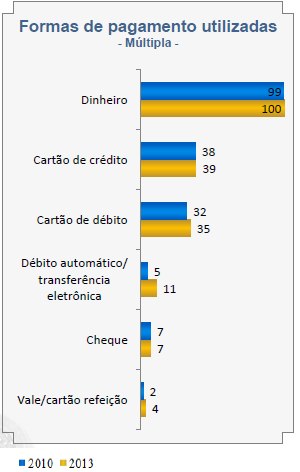

E não apenas mais pessoas estão tendo acesso ao meios de pagamentos não eletrônicos, mais pessoas estão utilizando eles para pagamentos, conforme dados BACEN:

Figura 12 - Formas de pagamento utilizadas

E na pesquisa realizada pelo IDC (empresa de consultoria e inteligência de mercado para as indústrias de tecnologia da informação e telecomunicações), os meios de pagamento do tipo contactless estão disponíveis no Brasil e tem um mercado amplo para crescimento.

"Os números da consultoria IDC mostram que as vendas de wearables (pulseira de plástico com tecnologia NFC) continuam a todo vapor, com crescimento de dois dígitos esperado até 2021.

As estimativas da consultoria apontam para um crescimento de 16,6% em relação a 2016, mas o ritmo vai aumentar até 2021, chegando aos 229,5 milhões de unidades vendidas e uma taxa de crescimento composta a cinco anos de 17,2%. O gadget é um espelho do cartão, pode ser utilizado nas maquininhas habilitadas da Cielo, Getnet e Rede e é 100% controlado via App Trigg." (IDC)

Na pesquisa Mercado de meios eletrônicos de pagamento - ano VI (2013), mostrou que 34% dos entrevistados tinha interesse em pagamento via celular, contudo a maior parte dos interessados eram jovens das classes AB.

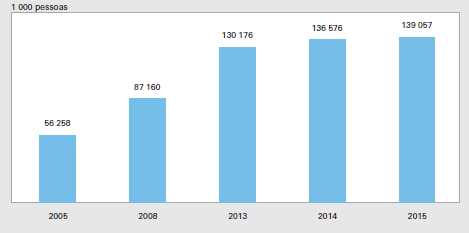

E uma notícia que anima a possibilidade de expansão do mobile payment e do mobile money é que, a população brasileira está tendo mais acesso a parelhos móveis de telefone - de acordo com a imagem a seguir.

E também há o reconhecimento pelo BACEN do potencial de desenvolvimento de modelos de mobile payment, considerando que o uso de aparelhos celulares é altamente propagado, inclusive nas classes de menor renda, nas quais fatias consideráveis da população não possuem conta bancária (SANTOS, 2014).

Figura 13 - Pessoas telefone móvel celular para uso pessoal - Brasil - 2005/2015