Produto como plataforma

Não ser plataforma tecnológica não é opção hoje em dia. Grandes empresas só conseguiram controle e escala criando mecanismos que transformaram seus serviços em grandes plataformas que conectam pessoas e empresas.

Sejamos francos, existem duas épocas claramente distintas na humanidade: o antes e o depois do mp3.

O mp3 é um formato de áudio digital desenvolvido na Alemanha no final de 1980. A ideia era que as pessoas tivessem um formato que possibilitasse ouvir músicas em alta qualidade, mas com um arquivo digital muito pequeno, de forma que você pudesse ter todas as suas músicas no formato digital, em vez de milhares de pilhas de CDs.

Depois que o mp3 surgiu, ele se transformou em um fenômeno. Aqui no Brasil (e no mundo), aparelhos que tocam mp3 começaram a surgir por todo o canto.

"Ripar" CDs era um termo comum e praticamente um novo hobby para os aficcionados. Eu mesmo passava horas "queimando" meus CDs, organizando os nomes das músicas, organizando pastas, procurando na internet as imagens das capas (covers) e as letras das músicas. Todo mundo tinha seu Winamp bem configurado e personalizado.

Essa facilidade do mp3 também abriu portas para a pirataria. Kazaa, Napster, eMule, Limewire e vários outros eram as portas de entrada para um mundo totalmente novo de acesso ao entretenimento musical (e outros assuntos). Pelo fato de o mp3 ser um arquivo tão pequeno, era muito fácil, até mesmo para conexões lentas, encontrar e baixar discografias inteiras de artistas na internet. Foi aí que a indústria fonográfica passou por sua maior crise.

Com o alto preço dos CDs e praticamente nenhuma inovação tecnológica ou mudança drástica no modelo de distribuição e de negócio, o mp3 combinado com a pirataria passou o rolo compressor nessa indústria tradicional, forçando todo um setor a repensar a forma com que seus negócios eram feitos. Logo em 2001 uma série de processos legais partindo da indústria fonográfica juntamente vários artistas fecharam Napster, que na época, simbolizava todo esse movimento libertário e revolucionário que levou uma nova forma de lidar com nossas músicas prediletas. Neste mesmo ano, a Apple lançou a primeira versão do iTunes.

O iTunes surgiu como uma alternativa para ouvir músicas de forma legal, real e oficial, ao mesmo tempo com o preço justo. Existe toda uma história interessante sobre as negociações que o Steve Jobs fazia com as gravadoras pessoalmente, mostrando como esse mercado era cabeça dura. Mas a distorção da realidade do Steve Jobs era maior que a teimosia do mercado e todos os arranjos foram feitos para que o iTunes pudesse ser um marco na história.

Inicialmente o iTunes surgiu para ajudar a organizar as músicas digitais que você já tinha extraído dos seus CDs. Inclusive, ele até ajudava neste processo. No início, era moleza, mas depois, começou todo o processo de estabelecimento de DRMs e afins. Mas em 2003 a Apple lançou a iTunes Store, vendendo músicas por USD$ 0,99. Aí o resto é história. O iTunes foi a fagulha inicial para o iPod e posteriormente para o iPhone.

Eu seria muito injusto se não citasse aqui o Pandora. Em 2005 o Pandora foi talvez o primeiro serviço de streaming de música, que de certa forma inspirou todos os serviços que conhecemos hoje. O funcionamento era bastante simples: o Pandora funcionava como uma rádio personalizada, onde ele recomendava músicas de acordo com os gostos dos usuários.

O MySpace apareceu, mas foi embora relativamente rápido. No linguajar de hoje, diríamos que o MySpace não soube encontrar o seu Product Market Fit. Alguns serviços bem legais (que uso até hoje) como o Last.fm, que embora existam até hoje, caíram no esquecimento geral, não sendo tão fortes ou úteis como antigamente. A única certeza é que desde então a indústria fonográfica, na minha opinião, não conseguiu retomar totalmente o domínio de antes.

Todas essas iniciativas abriram portas para novas ideias que transferiram boa parte da autonomia que as grandes gravadoras controlavam para outras empresas e principalmente para os artistas. Ficou escancarado que esse mercado era controlado de forma abusiva pelas gravadoras. Toda a cadeia, desde a manufatura até a distribuição das músicas era controlado e bem arranjado pelas gravadoras que geralmente até detinham os direitos autorais das músicas distribuídas.

Vendo todo esse movimento, diversos artistas começaram a tentar trabalhar longe desse controle autoritário das gravadoras, tendo em vista a grande possibilidade de estar mais próximo do seu público, sem intermediários. Vide Radiohead, que em 2008 liberou online o álbum In Rainbows no formato "pague o que quiser”.

É no meio dessas reviravoltas que o Spotify surge em 2008. Uma empresa baseada em Estocolmo começou com 50 milhões de faixas, no modelo freemium, onde você poderia ouvir músicas de graça, com propaganda e tudo fora de ordem. Mas foi só em 2011, com o lançamento nos Estados Unidos, que o Spotify virou um verdadeiro fenômeno.

Mas por que ele e não outro serviço? Vários outros, como citamos, já faziam streaming de músicas, com funcionalidades, experiências e com um acervo de música tão bom quanto o do Spotify, mas que não perduraram e não evoluíram de forma estruturada.

Vários motivos fizeram o Spotify ser o que ele é hoje, inclusive o bom timing de lançamento, toda a progressão de maturidade do mercado e a promessa desbloquear o potencial criativo humano dando a milhões de artistas a oportunidade de viver da sua arte, dando a oportunidade a bilhões de fãs de curtirem e se inspirarem.

Nossa missão é liberar o potencial da criatividade humana, dando a um milhão de artistas criativos a oportunidade de viver de sua arte e bilhões de fãs a oportunidade de desfrutar e se inspirar por ela . – Texto do próprio Spotify sobre sua missão (https://newsroom.spotify.com/company-info/)

Mas a sua progressão estrondosa só foi possível por causa da estruturação e visão de não apenas criar um app de streaming de música, mas uma plataforma que possibilitasse artistas a exporem seu trabalho e a fãs ouvirem esses trabalhos.

Modelo linear tradicional

No capítulo em que falamos sobre construir um produto com um fundamento de serviço, analisamos que o modelo de negócios padrão de construção e distribuição de produtos (seja físico ou digital) é bastante linear. Até pouco tempo, as empresas criavam um produto em uma ponta, e distribuíam para os consumidores (outras empresas ou pessoas) na outra ponta do processo. E durante esse processo, as empresas, com a ajuda do marketing, tentavam agregar valor ao produto de diversas formas.

Esse tipo de modelo tem perdido sua força perante empresas que trabalham mais com o formato baseado em plataforma do que com o formato linear. Empresas como Airbnb, Twitter, Facebook, Spotify e Uber trabalham em um formato onde eles diminuem ao máximo os custos com estrutura, ao mesmo tempo que potencializam seus próprios caminhos se transformando no principal ponto de contato com a grande massa de usuários, impactando mercados e principalmente a sociedade.

Quando empresas estão trabalhando no modelo de negócios linear, na maioria das vezes eles dependem de intermediários que diminuem a possibilidade de escala do mercado. Veja bem o mercado editorial: você não pode (podia) publicar um livro se não fosse por uma editora. As editoras, por sua vez, filtram uma série de propostas de livros e escolhem apenas aqueles têm alto potencial de rentabilidade. Até mesmo a análise para entender quais livros podem ter esse potencial de rentabilidade é bastante falho.

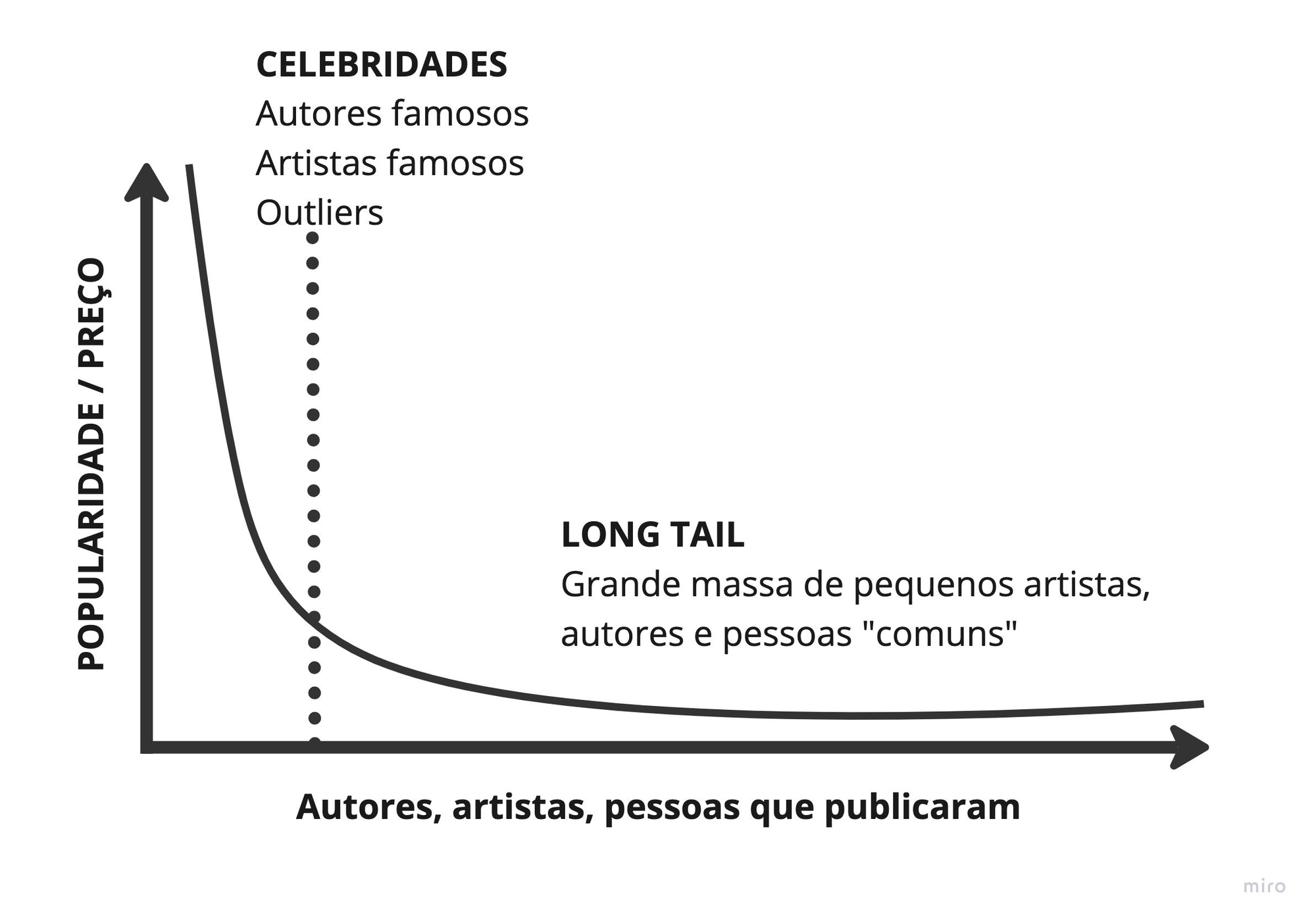

Quando a Amazon entrou neste mercado com o Kindle, eles criaram para que qualquer um pudesse ter seu livro publicado e divulgado para o grande público. Foi daí que o Chris Anderson explica o termo termo Long Tail[1]. A Amazon por sua vez não precisa ter um best-seller como uma editora, ela só precisa vender muitos livros, não importa a qualidade, não importa se é de um autor conhecido ou desconhecido, ela só precisa vender milhões e milhões de livros.

Se você facilita a busca das pessoas por produtos, em vez de canalizar e focar as buscas e os gostos das pessoas em poucas opções, você cria uma forma de distribuir produtos de forma mais pulverizada. Juntamente com algoritmos que recomendam livros baseados nas buscas, compras e navegação dos usuários, você consegue entender melhor quais livros e conteúdos têm mais potencial de venda, sendo ou não um best-seller. Isso cria uma distribuição menos concentrada de vendas, quando comparado com canais tradicionais. Aquela história de que 20% dos produto são responsáveis por 80% da rentabilidade vira mentira neste novo formato.

"A maioria das pessoas adivinha 20%, e por um bom motivo: fomos treinados para pensar dessa maneira. A regra 80-20, também conhecida como princípio de Pareto (em homenagem a Vilfredo Pareto, um economista italiano que concebeu o conceito em 1906), está ao nosso redor. Apenas 20% dos grandes filmes de estúdio serão sucessos. O mesmo para programas de TV, jogos e livros de mercado de massa – 20% todos. As chances são ainda piores para os CDs de grandes gravadoras, onde menos de 10% são lucrativos, de acordo com a Recording Industry Association of America." — Chris Anderson, em https://www.wired.com/2004/10/tail/

Esse fenômeno é muito mais visível e exponencial em ambientes digitais. Exatamente por que é mais fácil de escalar e principalmente por que tem menos intermediários. A partir do momento em que não há alguém ou uma instituição filtrando e controlando o que pode ser ou não publicado, vendido, veiculado, temos a possibilidade de aumentar a escala e impactar mais pessoas.

O impacto no Long Tail é menos centralizado e mais pulverizado. Nada como o modelo tradicional onde poucos produtos escolhidos impactam milhares de pessoas… mas milhares de produtos impactando milhares de pessoas. Isso quer dizer que embora para a empresa que distribui seja ótimo ter milhares de pessoas impactando outras milhares com seus produtos, para essas pessoas que produzem e disponibilizam seu trabalho, pode não ser tão bom assim. Digamos que um autor desconhecido publique seu livro na Amazon. Ao contrário de um autor de best-seller, ele venderá apenas alguns livros, que provavelmente não serão suficientes para que ele viva disso ou alcance um patamar tal que o motive a escrever um próximo livro, a não ser que ele esteja fazendo apenas para saciar um objetivo ou um desejo pessoal. Logo, muitas pessoas que fazem parte da Long Tail são muito pouco impactadas, tanto do ponto de vista financeiro quanto do ponto de vista de popularidade.

Contudo, toda essa mudança de paradigma, saindo de um formato mais centralizado para um formato mais pulverizado, trouxe para os consumidores a possibilidade de escolher entre produtos que realmente atendam às suas necessidades, que geralmente não estavam atrás de uma grande marca ou empresa.

Mas, a chance foi dada. Se antes, havia poucas empresas selecionando e filtrando o que poderia ser um potencial de rentabilidade, hoje tudo é mais democrático, jogando a responsabilidade de ser um Blockbuster no colo das próprias pessoas.

O modelo de plataforma

A palavra “plataforma” aplicada a produtos digitais ficou bastante comum na última década, quando livros e artigos começaram a explicar como as empresas de tecnologia estavam literalmente quebrando grandes empresas de indústrias totalmente estabelecidas nos seus mercados.

Essas grandes empresas - que se comportavam como intermediários detratores e controladores dos seus respectivos mercados - ditavam regras e as pessoas ou outras empresas menores deviam seguir, não por serem obrigadas, mas por estarem do lado do processo que não tem poder para mudar ou influenciar as regras existentes.

Quando nos referimos às empresas que trabalham no modelo de plataforma, estamos falando de empresas que têm um crescimento acelerado, por um motivo simples: elas são mais leves e usam a tecnologia para potencializar seu crescimento.

A HBR (Harvard Business Review) tem uma análise muito interessante que mostra que existem 4 modelos de negócio[2]:

- Construção de Ativos: Empresas que constroem, desenvolvem, distribuem e vendem ativos físicos. Exemplos incluem Ford, Wal-Mart e FedEx.

- Prestação de serviços: Empresas que contratam funcionários que prestam serviços aos clientes ou faturam horas. Exemplos incluem Accenture, Jüssi, JP Morgan.

- Criadores de Tecnologia: Empresas desenvolvem e vendem propriedade intelectual, como software, análises, produtos farmacêuticos e biotecnologia. Exemplos incluem Microsoft e Oracle.

- Orquestradores de rede: Empresas que criam uma rede de parceiros na qual os participantes interagem e compartilham na criação de valor. Eles podem vender produtos ou serviços, criar relacionamentos, compartilhar informações, críticas, colaborar, cocriar e muito mais. Exemplos incluem eBay, Mercado Livre, Uber e Tripadvisor.

Dos quatro tipos, o modelo Orquestradores de Rede supera os outros modelos de negócio em diversos pontos. Para descobrir isso, eles testaram os modelos de negócio usando dados das empresas que compõem o S&P 500, partindo de 1972 até 2014 (data da escrita da análise), para ver qual dos quatro modelos de negócio performaram melhor neste tempo. Foram vários fatores analisados:

- Como a empresa se descreve nos reports anuais;

- A receita gerada por diferentes unidades de negócio;

- Alocação de capital;

- Percepções do mercado, incluindo novos artigos e reportes de analistas;

Além disso, para as empresas que se encaixam em mais de um modelo de negócio, eles classificaram a empresa no modelo que ela é predominante, por exemplo a Nike, que é classificada como uma Construtora de Ativos, embora tenha todo seu ecossistema digital Nike+.

Quando criamos uma plataforma, nós não precisamos ser donos do fluxo inteiro de geração de negócio e de valor. Essas empresas têm apenas a responsabilidade de orquestrar a rede. Enquanto isso, as outras empresas, que não teriam expertise de tecnologia e produtos para construir essa rede por si só, trabalham entregando e consumindo serviços da plataforma… Então, a troca é justa.

Pegue o exemplo da Airbnb, que, por não possuir nenhum hotel, não precisa perder tempo gerenciando imóveis. Nem a Uber, que, por não ter uma frota inteira de carros, não precisa se preocupar com depreciação, imposto, revenda. Essas empresas, embora possam ser tratadas como intermediárias no processo como um todo, se livraram do maior custo que as empresas tradicionais precisam lidar, ficando mais leves e usando a tecnologia para gerenciar o que realmente importa: o processo.

Ao delegar a propriedade do carro ou do imóvel para seus respectivos proprietários, transformando-os em um ponto de uma rede que se forma, as empresas podem se concentrar em focar suas energias em se posicionar no processo como uma plataforma fundamental para a geração de negócios e integração de pessoas com outras instituições e serviços. Assim como citei no capítulo onde falamos sobre Produto como Serviço, onde apresentei o conceito do Service-Dominant Logic.

É por isso que as empresas baseadas no modelo de plataforma, conseguem ter tempo para agregar mais valor ao serviço e para a rede que elas compõem, transformando-se em um elo importante, insubstituível, menos controlador, mas tendo em vista a busca do monopólio. Não é surpresa que todas as empresas buscam o monopólio para conseguirem liderar e controlar todo um mercado ou pelo menos uma parte significativa.

A Amazon é um ótimo exemplo sobre como usar toda a cadeia de valor para gerar caixa e por sua vez usar esse caixa para subsidiar ainda mais o crescimento da empresa.

Você encontra vários artigos na web explicando como a Amazon funciona. Basicamente e em resumo, tudo ser resumo ao fluxo de caixa operacional da empresa. A Amazon tem um crescimento exponencial que precisa ser mantido por meio de ciclo de reinvestimento, criando novos prédios de distribuição, investimento em tecnologia e maquinário, além de processos, pesquisa e inovação.

Abaixo segue explicação completíssima do artigo da HBR escrito pelo Justin Fox[3]. Esta é uma tradução livre:

A diferença entre as linhas de cima e a de baixo é principalmente sobre investimentos em construções, máquinas e outras coisas, que são registradas ao longo do tempo na demonstração de resultado, mas que são ignoradas no cálculo do fluxo de caixa operacional. O fluxo de caixa operacional é muito maior do que o lucro líquido de uma empresa que investe grandes quantias de dinheiro, pois ela se esforça para dominar o varejo global, embora o tamanho da diferença e a forte trajetória ascendente da linha de fluxo de caixa, ainda é impressionante. (https://hbr.org/2014/10/at-amazon-its-all-about-cash-flow)

Empresas como WhatsApp, Airbnb, Uber e Alibaba foram negociadas e vendidas por valores estratosféricos que significavam muitas vezes maior que a sua receita. O Dropbox, por exemplo, recebeu algo em torno de USD$ 10 bilhões, o que significa umas 40 vezes a receita que ele faturava na época. O Airbnb teve um valuation de USD$ 10 bilhões também, significando 20 vezes sua receita na época. Uber teve seu valuation beirando os USD$ 30 bilhões, que foi estimado ser 15 vezes sua receita.

Sim, estamos e estávamos vivendo uma bolha gigante de startups (vide os casos do WeWork e Uber depois dos investimentos estratosféricos da SoftBank), mas o valor dessas empresas não estão exatamente na tecnologia que elas criam, mas no potencial de crescimento e fluxo de pessoas que elas alavancam.

O que é e como funciona uma plataforma

A proposta do S-D Logic é ter uma visão centrada em serviços, que faz com que as empresas procurem relações de aprendizado não apenas com o cliente, mas com outros parceiros que possam trazer algum tipo de conhecimento ou skills para a rede como um todo, gerando mais valor para a cadeia e consequentemente para o cliente.

Isso quer dizer que seu produto precisa trabalhar integrando lados de uma rede, de forma que não seu produto diretamente, mas todos envolvidos na rede, inclusive o Cliente, gerem valor.

Cadastre-se gratuitamente para comentar e participar da discussão.

Assine